贝博ballapp.2023年中国学生文具行业发展现状分析:中高端文具需求不断增加市场份额向头部企业集中[图]

发布日期:2024-09-08 10:08:56 来源:ballbet贝博在线 作者:BB贝博ballbet网页登录中国作为世界人口最多的国家,也是文具消费潜力最大的国家。未来,随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,学生对于各类文具产品的需求量将不断增加。2022年中国学生文具零食市场规模为996.9亿元,同比增长1.77%,2018年到2022年市场规模复合增长率为2.63%。其中高中小学生文具需求巨大,占到总市场份额的86.72%。

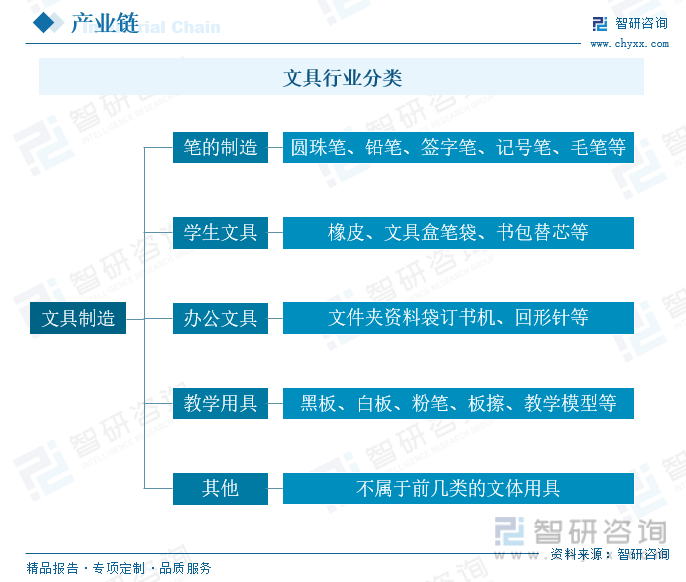

随着社会经济的发展和科技的进步,人们的文化生活日益丰富,文具的概念也在不断更新和扩展。目前所说的现代文具用品通常是指与办公、学习等活动相关的各种工具,一般可分为学生文具、办公文具、教学用具和其他文教办公用品等多个细分类别。学生文具是文具用品一个最重要的分支,主要使用群体是学生。学生文具含盖范围甚广,按照文具本身的属性特点,大致可分成书写型、修正型、收纳型和工具型。

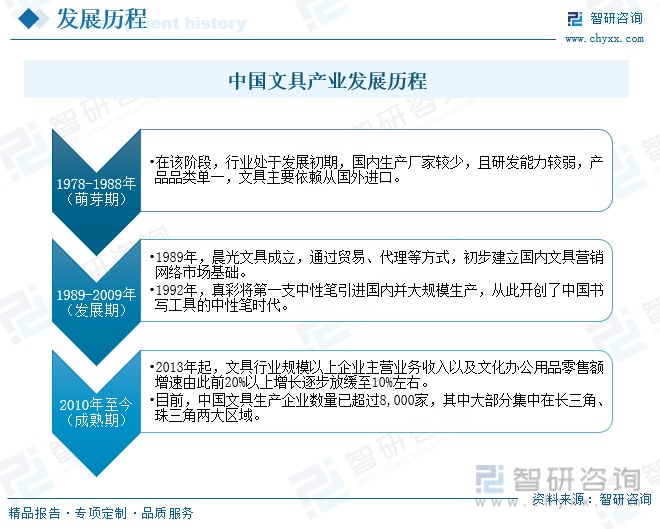

中国文具行业起步较晚,始于20世纪80年代,是计划经济向市场经济转型中,从百货业分化出来的行业,共经历了发展发展萌芽阶段、高速发展阶段、发展成熟阶段。目前在阳光化采购政策的推动下,办公文具用品行业发展迅猛,产品更新迭代速度增快,款式设计呈现多样化趋势,产品品质明显提高,且产品技术行业较前两阶段有较大提升。

近年来,国家出台了一系列政策促进学生文具行业可持续发展,如2016年工信部发布了《轻工业发展规划(2016-2020年)》,支持制笔等行业企业从贴牌生产向自主设计、自创品牌发展,支持品牌企业参加国内外大型展览展示活动。此外,国家出台了一系列政策促进教育事业的发展,在教育方面投资的持续投入,拉动了我国学生文具产品需求量的不断增加,营造出潜力巨大的学生文具市场。

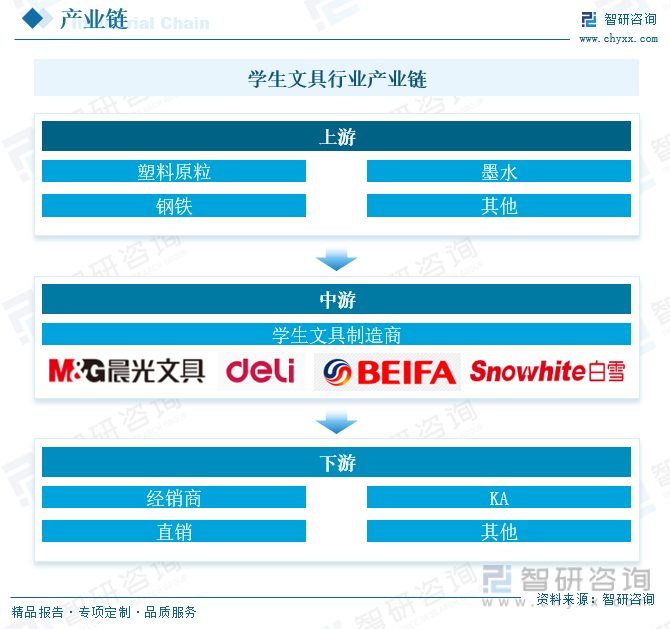

学生文具行业具有成熟的产业链,上游为原材料供应商,中游为学生文具生产企业,下游为销售渠道;单个学生文具品种市场觃模较小,但整个学生文具行业空间巨大,呈现“小产品,大市场”的特点。学生文具的小商品特性决定了它的销售地点十分分散,自建营销网络的成本较高,因此传统学生文具销售以经销商为主,学校商圈是各种经销终端聚集的区域;KA销售是指文具制造企业直接将文具销售给大润发、沃尔玛、等全国性的连锁销售商,通过这些销售商广泛的销售网络、较强的销售能力和跨区域销售的特点,来实现销量的上升;直销模式主要是通过电子商务和觃模化采购的形式为大中小客户提供一站式的购买服务,目前该模式在国外发达市场已经较为成熟,在我国处于发展阶段。

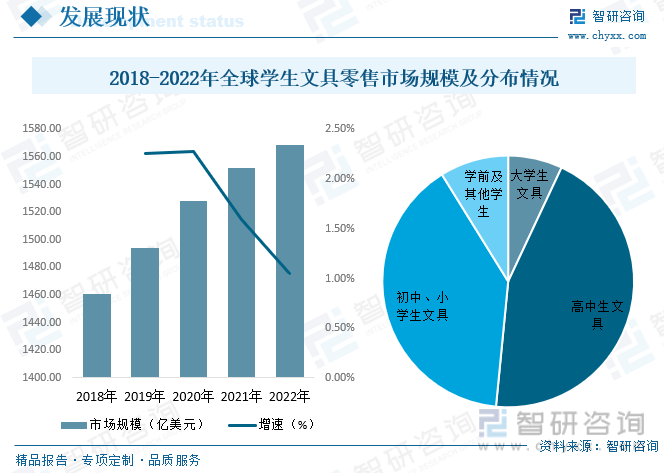

从全球发展情况来看,欧美、日本等国家的学生文具行业经过长时间的发展和积累,已经在全球学生文具行业中占据主导地位。近年来全球学生文具零售市场规模逐年增长,2022年市场规模达1568.65亿美元,同比增长1.05%,2018年到2022年市场份额复合增长率为1.79%,保持着不断增长的态势。其中高中生文具零售市场份额占比最大,占到44.57%,其次是中小学生文具,市场份额占到39.62%。

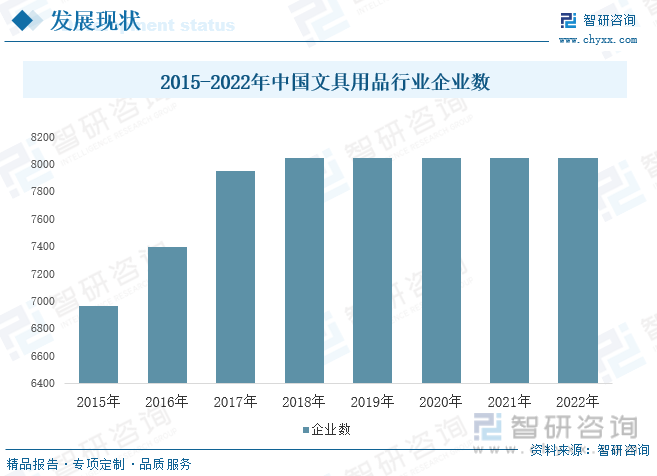

经过三十年的发展,我国文具零售渠道布局密度相对较高,此前发展依托的渠道及人口红利已基本释放完毕。据国家统计局统计,文具用品行业企业数从2017年后数量开始缓慢增长,2018年到2022年企业数始终维持在8045家,市场增量竞争开始停止,开始对存量进行开发。

中国作为世界人口最多的国家,也是文具消费潜力最大的国家。未来,随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,学生对于各类文具产品的需求量将不断增加。2022年中国学生文具零售市场规模为996.9亿元,同比增长1.77%,2018年到2022年市场规模复合增长率为2.63%。其中高中小学生文具需求巨大,占到总市场份额的86.72%。

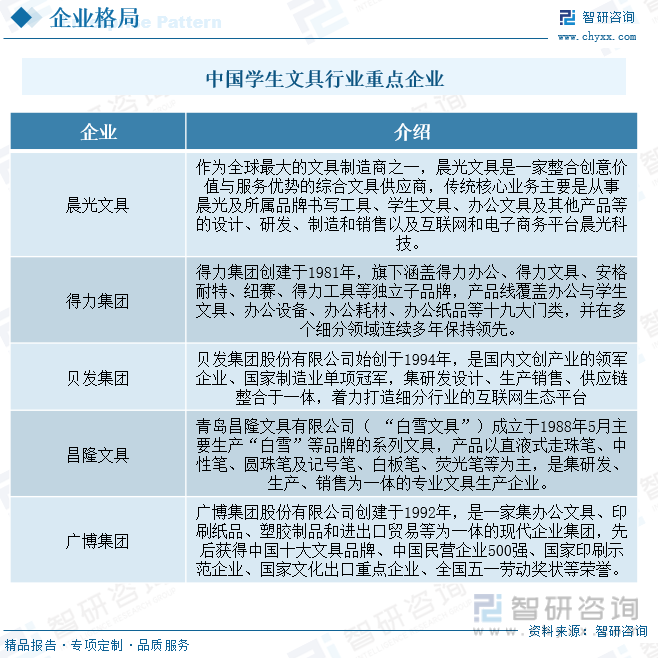

目前中国学生文具制造商总体水平参差不齐,但是竞争出现了白热化的发展趋势。国内市场竞争对手比较多,主要竞争对手为同样学生文具品类多的晨光文具、白雪文具以及得力文具。晨光文具作为学生用品的市场领导者,最近扩展其产品线,逐渐把产品衍生到办公用品;而得力文具作为办公用品的市场领导者,最近也在扩展其产品线,也逐渐把产品衍生到学生用品。

我国学生文具行业集中度及人均消费提升空间大,将从“量”增走向“质”升。集中度方面,虽然龙头企业已具有较高知名度,但由于产品价格较低、产品品牌 较少等原因,实际上我国文具行业集中度还非常低,龙头晨光文具市场份额约为7.3%,CR4仅有不到17%;此外,我国文具制造企业约有超过8000家,而规模以上的企业仅有约1400家,存在大量的小微企业。

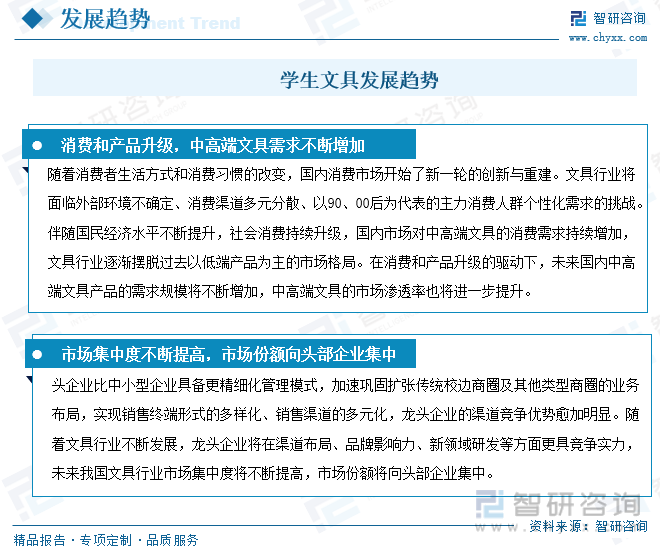

随着消费者生活方式和消费习惯的改变,国内消费市场开始了新一轮的创新与重建。文具行业将面临外部环境不确定、消费渠道多元分散、以90、00后为代表的主力消费人群个性化需求的挑战。随着消费者生活方式和消费习惯的改变,国内消费市场开始了新一轮的创新与重建。文具行业将面临外部环境不确定、消费渠道多元分散、以90、00后为代表的主力消费人群个性化需求的挑战。在消费和产品升级的驱动下,未来国内中高端文具产品的需求规模将不断增加,中高端文具的市场渗透率也将进一步提升。

龙头企业比中小型企业具备更精细化管理模式,加速巩固扩张传统校边商圈及其他类型商圈的业务布局,实现销售终端形式的多样化、销售渠道的多元化,龙头企业的渠道竞争优势愈加明显。随着文具行业不断发展,龙头企业将在渠道布局、品牌影响力、新领域研发等方面更具竞争实力,未来我国文具行业市场集中度将不断提高,市场份额将向头部企业集中。

以上数据及信息可参考智研咨询()发布的《中国学生文具行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国学生文具行业全景调研及竞争格局预测报告》共十六章,包含学生文具行业发展趋势与投资战略研究,2024-2030年学生文具行业市场策略分析,行业发展趋势及投资建议分析等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国强直性脊柱炎治疗药物行业现状简析:市场竞争加剧,生药物提升市场空间广阔[图]

2024年第一季度山东省城镇、农村居民累计人均可支配收入之比为2.02:1,累计人均消费支出之比为1.79:1

2024年第一季度江西省城镇、农村居民累计人均可支配收入之比为2.14:1,累计人均消费支出之比为1.5:1

2024年第一季度福建省城镇、农村居民累计人均可支配收入之比为2.49:1,累计人均消费支出之比为1.71:1

2024年第一季度安徽省城镇、农村居民累计人均可支配收入之比为2.02:1,累计人均消费支出之比为1.45:1

2024年第一季度浙江省城镇、农村居民累计人均可支配收入之比为1.75:1,累计人均消费支出之比为1.47:1

2024年第一季度江苏省城镇、农村居民累计人均可支配收入之比为1.69:1,累计人均消费支出之比为1.39:1

2024年第一季度上海市城镇、农村居民累计人均可支配收入之比为1.77:1,累计人均消费支出之比为1.66:1

2024年第一季度黑龙江省城镇、农村居民累计人均可支配收入之比为1.33:1,累计人均消费支出之比为1.48:1